Kakaretsoho jara likoloi'maraka:

- CAGR ea hoo e ka bang 4% ho tloha ka 2025 ho isa ho 2030; Asia-Pacific e ntse e le sebaka se seholo ka ho fetisisa le se holang ka potlako.

Libere tsa setsi sa mabili(ho kenyeletsoa le likopano):

Libere tsa setsi sa mabili: Boleng ba 'maraka oa lefats'e bo hakanngoa ho hoo e ka bang US$9.5–10.5 bilione ka 2025, ka CAGR ea 5–7% ho isa ho 2030.

- Yuniti ea Hub(HBU): Hoo e ka bang US$1.29 bilione ka 2025, ka CAGR ea 8.3% ho isa ho 2033. Lithuto tse ling li hakantse CAGR ea ~4.8% ho tloha ka 2025 ho isa ho 2033, ka boleng ba 'maraka bo fetang US$9 bilione ka 2033 (ho latela mehlala e fapaneng).

- Aftermarket (Li-bearing tsa mabili a mabili): US$1.11 bilione ka 2023, ho lebelletsoe hore e tla fihla ho ~US$1.2 bilione ka 2025, ka CAGR ea nako e telele ea ~5%. Temoho ea 'Maraka oa Nakong e Tlang

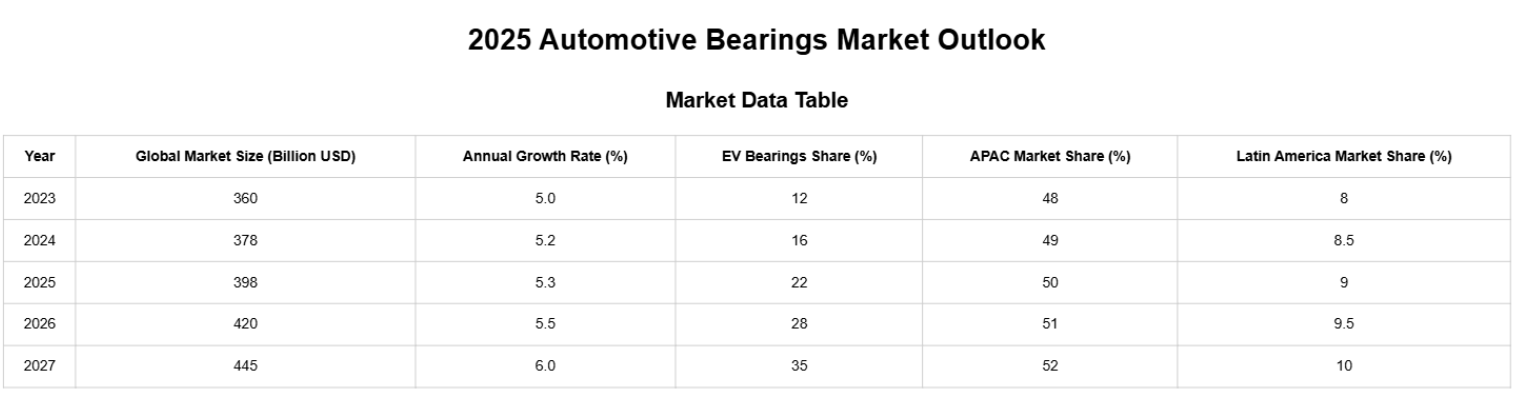

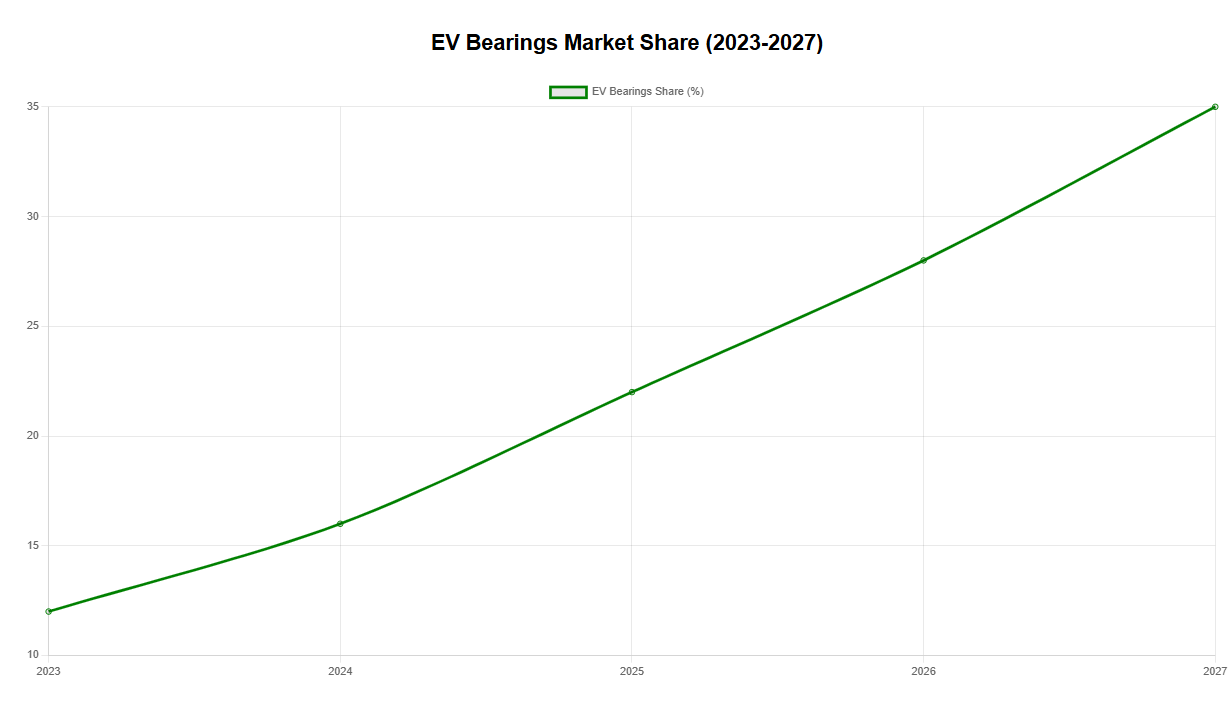

- Li-Bearings tsa Likoloi tsa Motlakase: $2.64 bilione ka 2024, ho lebelletsoe hore li tla hola ho CAGR ea ~8.7% ho tloha ka 2025 ho isa ho 2034. Mehloli e meng e bolela esale pele CAGR e phahameng ea ~12% (2025-2032) bakeng sa "Li-Bearings tsa Likoloi tsa Motlakase." Ka lehlakoreng le leng, li-bearings tsa lienjine tse tukang ha li sa na kholo e batlang e le lefela (~0.3% CAGR).

Bakeng sa litšupiso, mekhahlelo eohle ea li-bearing (ho kenyeletsoali-bearing tsa indasteri) ho lebeletsoe hore e tla fihla ho $121 bilione ka 2023, ka CAGR ea ~9.5% ka 2030. Litlaleho tse ling li bontša CAGR e itekanetseng haholoanyane ea ~6.3% ho tloha ka 2024 ho isa ho 2030.

Mekhoa ea Bohlokoa le Litebello tsa Pele bakeng sa 2025

- Phapang ea Sebopeho sa Kholo

- Keketseho e Phahameng ho Li-bearings tsa EV/Hybrid: Tlhokahalo ea li-bearings tse lebelo le phahameng, tse nang le lerata le tlase, le tse phelang nako e telele bakeng sa li-e-axles, li-motor le li-reducer e ntse e eketseha, ka li-hybrid tsa ceramic, li-coating tse nang le khohlano e tlase, le li-grease tse nang le lerata le tlase li fetoha li-differential tsa bohlokoa. Li-bearings tse amanang le peterole tsa likoloi (joalo ka li-bearings tsa clutch release tsa setso) li ntse li fokotseha Europe le United States, empa li ntse li tsitsitse India, Asia Boroa-bochabela le Latin America.

- Libere tsa setsi sa mabilili ntse li hola ka botsitso: li susumetsoa ke ho kenngoa ha likoloi tse ncha le ho nkeloa sebaka ha tsona ka mor'a 'maraka, ka li-encoder/ABS tse kopantsoeng tsa makenete tsa HBU Gen3 tse ntseng li le tsa bohlokoa, tse fanang ka theko e phahameng ea yuniti le boleng bo eketsehileng ha li bapisoa le tse nkeloang sebaka tsa bolo ea groove e teteaneng/e tebileng.

- Phetoho ea Menyetla ea Libaka

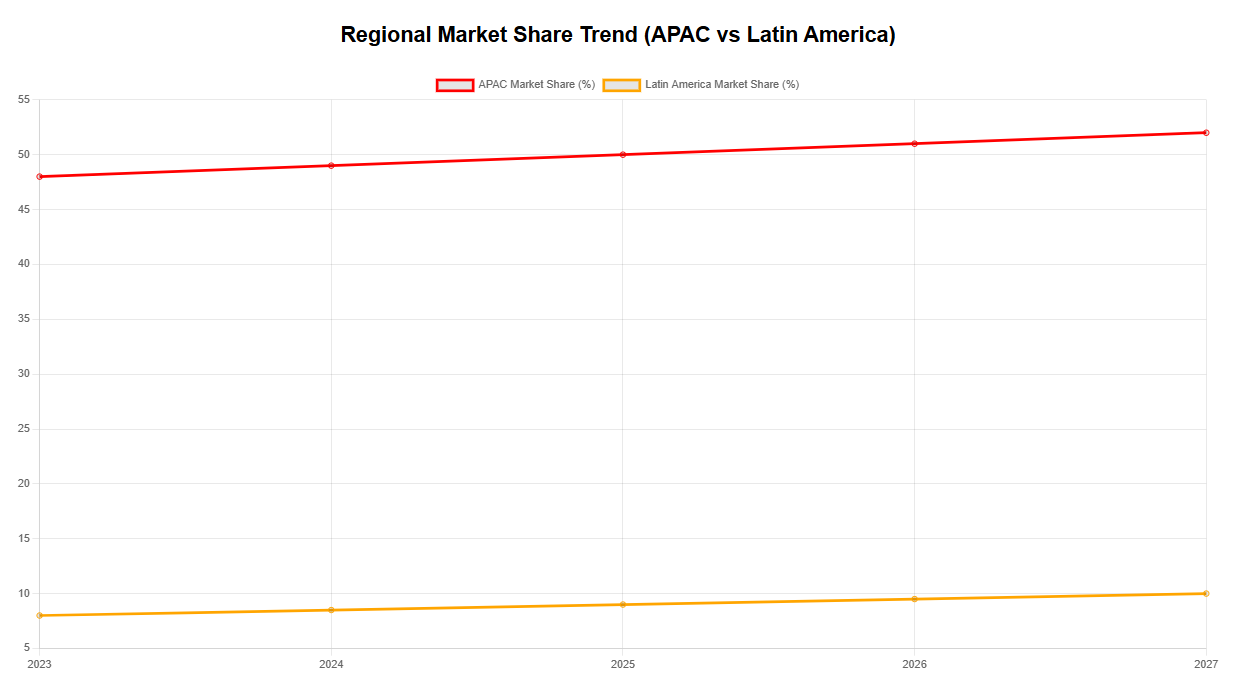

Asia Pacific > Amerika Leboea > Europe: Asia Pacific ke mmaraka o moholo ka ho fetisisa le o holang ka potlako; Europe e tla kena nakong ea phetoho ea sebopeho ka 2024-2025, ka ho fokotseha ho hoholo har'a OEMs le bafepedi ba Tier 1 le lebelo le bolokang haholoanyane la liodara tsa likarolo.

- Mmaraka wa morao (IAM) o tiile ho feta mmaraka wa disebediswa tsa pele (OE).

Bahlahisi ba bang ba ka sehloohong ba lebella ho fokotseha hanyane kapa ho fokotseha ha tlhahiso ea likoloi ka 2025. Leha ho le joalo, beng ba likoloi ba bangata le baahi ba tsofetseng ba tšehetsa tlhoko e matla ea li-bearings tsa aftermarket (haholo-holo li-bearings tsa wheel hub,li-tensioner, le batho ba sa sebetseng).

- Ntlafatso ea thepa le lits'ebetso e se e le ntlha ea bohlokoa.

Litaelo: Ho tsepamisa maikutlo holim'a tšepe e hloekileng haholo, libolo tsa letsopa tse kopantsoeng, litiiso tse nang le torque e tlase, mafura a mocheso o phahameng/a tšoarellang nako e telele, le meralo ea litsela tsa mabelo le lihoko tse ntlafalitsoeng ke NVH. Lintlha tsa thekiso ea lebelo le phahameng, lerata le tlase, le tahlehelo e tlase bakeng sa li-EV li atolosa ka katleho sekheo sa litheko. (Qeto e felletseng e ipapisitse le mekhoa e mengata)

- Theko le litšenyehelo: Ho tsitsisa kamora ho theoha ho utloahalang

Litheko tsa tšepe tse nyolohang le litheko tsa ho romela thepa li lebelletsoe ho theoha ho tloha ho feto-fetoha ho hoholo ha 2021-2023. Ka 2024-2025, ho tla ba le tlhokomelo e kholo linakong tse tsitsitseng tsa ho fana ka thepa le boleng bo tsitsitseng. Bareki ba tla boela ba be le litlhoko tse eketsehileng tsa bokhoni ba PPAP/ho sala morao le tlhahlobo ea ho hloleha. (Tumellano ea indasteri, e ipapisitseng le litlaleho tsa lichelete tsa sechaba le maikutlo a bareki)

TPe boloka/e atolosa pokello ea lihlahisoa tsa eona: mehlala e tsebahalang ea HBU Gen2/Gen3 (ho nka thepa)literaka, literaka tse bobebe, le liforomo tsa likoloi tsa bapalami tse tloaelehileng), likoloi tsa khoebolirolara tse tenyetsehang/lisebelisoa tsa ho lokisa mabili, le pulley ea tensioner/idler lelikopano tsa tensionerPotefolio ena e fa bareki libakeng tse fapaneng mehlala e tsebahalang ea lihlahisoa.

Mekhoa ea Nakong e Tlang

Tsebo e Ikhethang ea ho Bearing ea EV: Ntlafatso ea li-bearing tse etselitsoeng li-motor tsa motlakase ka ho khetheha, li-gearbox tse fokotsang, le lits'ebetso tse potlakileng e tla ba ntlha ea kholo e kholo.

Menyetla ea Kamora 'Maraka: Motheo oa lefats'e oa beng ba likoloi o ntse o hola, haholo-holo Latin America, Afrika le Asia Boroa-bochabela, e leng se lebisang tlhokong e matla ea ho nkela sebaka kamora 'maraka sebaka.

Tšireletso le Tlhahiso e Tala: Tlhahiso ea li-bearing tse nang le khabone e tlase, tse ka sebelisoang hape, le tse bolokang matla e tla ba monyetla oa tlholisano bakeng sa bahlahisi.

Tse ling kalihlahisoa tse behangletharollo ea botekgenikiketelo e amohelehangwww.tp-sh.com

Ikopanye le rona info@tp-sh.com

Nako ea poso: Loetse-04-2025